안녕하세요, 지난 포스팅에 이어서 이번 포스팅에서는

"퍙텍 고덕신도시 A42BL 제일풍경채 3차 필요자금편"을 정리해보고자 합니다.

제가 이 포스팅을 지속하는 이유는 아무래도 지난 해부터 부동산 규제가 짧은 시간 간격으로

급격하게 달려왔었고 그래서 기존에 알고 있던 상식과 달라진 것이 많아

혼동되는 부분이 많아졌기 때문입니다.

그래서 이 포스팅을 통해 '이 정도 자금이면 가능할까' 고민하는 분들께 도움이 되고자

"퍙텍 고덕신도시 A42BL 제일풍경채 3차 필요자금편"을 정리해보고자 합니다.

제가 정리한 내용을 참고로 본인의 자금계획을 부디 철저히 잘 세우시길 바라며

포스팅을 본격적으로 시작해보겠습니다.

늘 시작전 다시 한번 말씀드리지만, 이 부분이 정리가 필요한 이유는

어느 정도 자기 돈이 없으면 청약당첨이 되더라도

분양권을 유지 할 수가 없기 때문입니다.

Part1.

해당 지역의 주택구입 목적시

LTV, DTI 비율알아보기

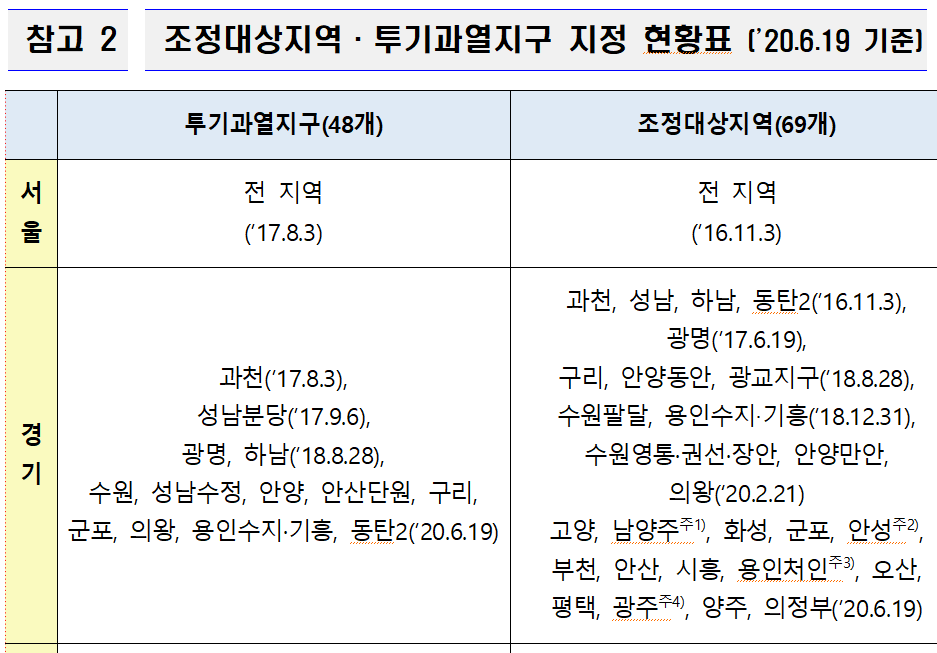

20년 6월 19일자로 평택 전지역은 조정대상지역으로 지정되었습니다.

그러면 이를 토대로 주택구입 목적시 지역별 LTV, DTI비율을 살펴봐야 합니다.

위에서 언급한대로 평택 전지역이 20년 6월 19일자로

조정대상지역으로 지정됨에 따라 LTV, DTI비율에 많은 변화가 생기게 되었는데요.

이를 토대로 표를 참고한다면 LTV 비율은 9억 이하에서는

서민 실수요자 인정시 70%를

무주택세대는 50%를

1주택세대는 예외적으로 50%를 적용받게 됩니다.

그렇다면 계산할때에는 최근 대부분 청약 당첨사례가 무주택세대인점을 고려할때

LTV 50%를 적용하는 것을 가정하고 계산을 해보도록 하겠습니다.

Part2.

대표 평형별 분양가 알아보기

75A 422,000,000원

84A 469,000,000원

84B 463,000,000원

84C 462,000,000원

아직 당첨되지 않음을 전제로 계산해보는 것이기 때문에

75A, 84A, 84B, 84C별 최고 분양가 기준으로 계산해 보는 것이 필요합니다.

Part3.

분양금액 납부 스케줄 확인하기

다음은, 고덕제일풍경채3차 자금 스케쥴을 확인해야 하는데요.

고덕제일풍경채3차는 계약금(10), 중도금(60), 잔금(30), 이자후불제 형태로 진행 될 예정이고,

중도금대출은 분양대금의 50%까지 알선될 예정입니다.

다만, 계산시 옵션과 세금, 중도금 이자는 제외했습니다.

따라서, 추가 들어갈 비용도 고려해주시기 바랍니다.

Part4.

시기별 필요자금 계산해보기

중도금대출시

중도금 대출 시행후 필요한 자금은 6차까지 해당되는 금액으로

계약금 + 중도금 자납에 해당되는 금액이라고 생각하시면 됩니다.

따라서 필요자금을 구해보면 다음과 같습니다.

75A 84,400,000원

84A 93,800,000원

84B 92,600,000원

84C 92,400,000원

잔금납부시

잔금납부시에는 대출가능 금액을 제외하곤

남는 분양금액을 전액 납부를 해야하는데요

계산을 해보면 다음과 같습니다.

75A 211,000,000원

84A 234,500,000원

84B 231,500,000원

84C 231,000,000원

다만, 입주시 중도금대출을 잔금대출로 전환하는 과정에서는

실제 분양가 대비로 잔금대출을 하는 경우도 있지만

감정가가 분양가를 넘는 경우라든가

시세가 나오는 경우 시세기준으로 잔금대출을 받을 수도 있습니다.

* 다만, 이 경우 역시 금융규제에 따라 가능할 수도 가능하지 않을 수도 있습니다.

따라서, 우선 계획을 세우실 때는 위와 같이 계산을 하는 보수적인 입장으로 준비를 하는 것이 좋을 것입니다.

시세1억상승시

75A 522,000,000원

84A 569,000,000원

84B 563,000,000원

84C 562,000,000원

대출가능금액은

75A 261,000,000원

84A 284,500,000원

84B 281,500,000원

84C 281,000,000원

필요최소자금은

75A 161,000,000원

84A 184,500,000원

84B 181,500,000원

84C 181,000,000원

언제나, 정부의 부동산 규제속에서 자금계획은 유동적으로 바뀔 수 있다는 것을 고려한 후에

가능한 보수적으로 준비를 하는 것이 좋을 것 같다는 게 최근의 경향인 것 같습니다.

따라만 갈 수밖에 없는 저도 공부하면서 여러분께 많은 정보를 제공해드리도록 노력하겠으며

혹시나, 제 계산이 틀렸다싶으면 언제든 댓글로 소통환영합니다.

긴글 읽어주셔서 감사합니다.

'부동산 공부하는 이야기' 카테고리의 다른 글

| 수성 푸르지오 리버센트 일반분양 필요자금 계산해보기 (0) | 2020.09.08 |

|---|---|

| 힐스테이트 삼동역 일반분양 필요자금 계산해보기 (0) | 2020.09.07 |

| 영흥공원 푸르지오 파크비엔 필요자금 계산해보기 (0) | 2020.09.05 |

| 영흥공원 푸르지오 파크비엔 일반분양 분석 요약집 (0) | 2020.09.04 |

| 평택 고덕신도시 A42BL 제일풍경채 3차 일반분양 분석 요약집 (0) | 2020.09.04 |

댓글