안녕하세요,

지난 포스팅에 이어서 이번 포스팅에서는

"수성 푸르지오 리버센트 일반분양 필요자금편"을

정리해보고자 합니다.

제가 포스팅에 들어가면서

누차 말씀드리고 있지만

지난해부터 급진적으로

부동산관련 법과 제도가 달라져왔고

그러다보니 기존에 알고 있던

부동산관련 제도, 세금, 일반상식과

달라진 것이 많아 혼동되는 부분이 많아졌기 때문입니다.

그래서 저는 이 포스팅을 통해

'이 정도 자금이면 가능할까' 고민하는 분들께

도움이 되고자 '필요자금 계산해보기' 시리즈를

연재해보고자 '수성 푸르지오 리버센트' 관련 내용으로

필요자금편을 포스팅하게 되었습니다.

제가 정리한 내용을 참고로 본인의 자금계획을

부디 철저히 잘 세우시길 바라며

포스팅을 본격적으로 시작해보겠습니다.

늘 시작전 꼭 이 말씀을 드리지만,

이 부분이 정리가 필요한 이유는

어느 정도 자기 돈이 없으면 청약당첨이 되더라도

분양권을 유지 할 수 없는 경우가

있기 때문입니다.

Part 1. 해당 지역의 주택구입 목적시

LTV, DTI 비율알아보기

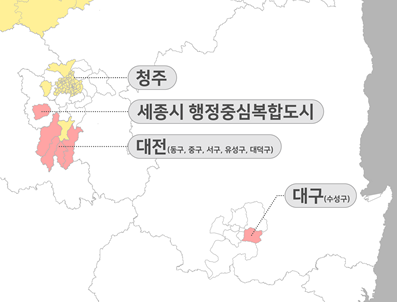

국토교통부에서는 규제지역을 지도로 발표를 했는데요

지방으로 보면 대표적 규제지역은

청추, 세종, 대전, 대구 4개도시입니다.

대구 중에서도 특히 수성구는

17년 9월 6일 투기과열지구로 지정되어

현재에 이르고 있습니다

공고문을 통해 한번 더 체크해봐야죠?

분양 공고문에도 역시

대구광역시 수성구가

투기과열지구임을 명확하게 명시 해놓은 것을

확인할 수 있습니다.

공고문을 잘 살피면 늘 답이 숨어있습니다.

공고문을 잘 살피는 습관을 가지시면 좋겠습니다.

해당 사업지는 '투기과열지구'로 특정되어있으니,

그러면 이제 주택구입 목적시

지역별 LTV, DTI비율을 살펴봐야 합니다.

투기과열지역에서

LTV 비율은 9억 이하에서는

서민 실수요자 인정시50%를

무주택세대는 40%를

1주택세대는 예외적으로 40%를 적용받게 됩니다.

그렇다면 계산할때는 대부분 청약 당첨사례가

무주택세대인점을 고려하여

LTV 40%를 적용하여 계산하겠습니다.

Part 2. 대표 평형별 분양가 알아보기

대표 평형별 최고 분양가

84 655,000,000원

110 853,000,000원

아직 당첨되지 않았지만

우리는 당첨될 것을 전제로

필요자금을 계산해보는 것이기 때문에

각 평형별 최고 분양가 기준으로

계산해 보는 것이 필요합니다.

Part 3. 분양금액 납부 스케쥴 확인하기

다음은, 수성 푸르지오 리버센트

자금 납부 스케쥴을 확인해야 하는데요.

수성 푸르지오 리버센트의 경우도

일반적 분양금액 납부 스케쥴인

계약금(10), 중도금(60), 잔금(30)로 예정이고

중도금대출의 경우 이자후불제 예정입니다.

또한, 중도금대출 알선은

분양대금의 40%까지 알선예정입니다.

다만, 계산시 발생하는

옵션금액, 세금, 중도금 이자는

계산에서 제외했습니다.

추후 당첨시 자금계획을 세울때

조금 더 고민해보도록 하죠!

Part 4. 시기별 필요자금 계산해보기

중도금대출시

중도금 대출 시행후 필요한 자금은

6차까지 해당되는 금액으로

계약금 + 중도금 자납에 해당되는 금액이라고

생각하시면 됩니다.

따라서 필요자금을 구해보면 다음과 같습니다.

84 196,500,000원

110 255,900,000원

잔금납부시

잔금납부시에는 대출가능 금액을 제외하곤

남는 분양금액을 전액 납부를 해야하는데요

계산을 해보면 다음과 같습니다.

84 393,000,000원

110 511,800,000원

다만, 입주시 중도금대출을

잔금대출로 전환하는 과정에서는

실제 분양가 대비 잔금대출을 하는 경우도 있지만

감정가가 분양가를 넘는 경우라든가

시세가 나오는 경우

시세기준으로 잔금대출을 받을 수도 있습니다.

* 다만, 이 경우 역시 금융규제에 따라

가능할 수도 가능하지 않을 수도 있습니다.

따라서, 우선 계획을 세우실 때는

위와 같이 계산을 하는 보수적인 입장으로

준비를 하는 것이 좋을 것입니다.

시세 1.5억상승시

84 805,000,000원

110 1,003,000,000원

대출가능금액은

84 322,000,000원

110 380,060,000원

필요최소자금은

84 333,000,000원

110 472,940,000원

시세가 나올 경우

확실히 필요자금이

줄어 들었음을 눈으로

확인 할 수가 있으시죠?

하지만!!!

언제나, 정부의 부동산 규제속에서

자금계획은 유동적으로

바뀔 수 있다는 것을 염두해두고

가능한 보수적으로 준비를 하는 것이

좋을 것 같다는 게 제 생각입니다.

따라만 갈 수밖에 없는 저도

여러분께 많은 정보를 제공할 수 있도록

늘 공부하며 소통하겠습니다.

혹시나,

제 계산이 틀렸다싶으면

언제든 댓글로 소통환영합니다.

긴글 읽어주셔서 감사합니다.

'부동산 공부하는 이야기' 카테고리의 다른 글

| 행정타운 센트럴 두산위브 청약 최종결과 (0) | 2020.09.09 |

|---|---|

| e편한세상 김포 어반베뉴 청약 최종결과 (0) | 2020.09.08 |

| 힐스테이트 삼동역 일반분양 필요자금 계산해보기 (0) | 2020.09.07 |

| 평택 고덕신도시 A42BL 제일풍경채 3차 필요자금 계산해보기 (0) | 2020.09.06 |

| 영흥공원 푸르지오 파크비엔 필요자금 계산해보기 (0) | 2020.09.05 |

댓글